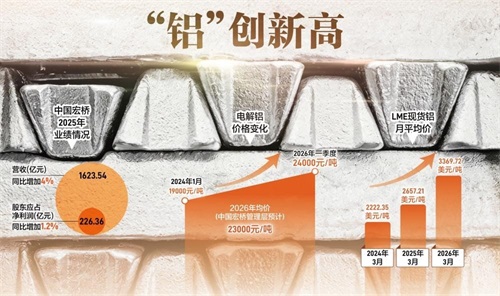

3月23日,铝业龙头中国宏桥在香港举行2025年全年业绩发布会。

2025年,集团收入约为1623.54亿元,同比增加约4%;股东应占净利润约为226.36亿元,同比增加约1.2%。公司董事会建议派发年度末期股息每股165港仙。

管理层表示,持续看好电解铝市场及铝价走势,预计2026年国内电解铝均价或达到23000元/吨,较去年全年存在超过2000元的上行空间。

魏桥集团成立于1951年,深耕纺织、铝业领域。作为魏桥集团旗下铝业核心上市公司,中国宏桥于2011年港股上市。其产品覆盖上游原料氧化铝、中游铝合金产品(电解铝)、下游铝合金加工产品(铝箔、铝板等)。

从收入结构来看,中国宏桥超过一半的收入来源于中游铝合金产品,2025年该业务贡献收入1060.96亿元,较去年同期增加约3.6%。主要由于铝合金产品销售价格同比增加所致。

报告期内,上游氧化铝产品占比约24%,实现收入388.34亿元,同比增加约4.0%,主要由于氧化铝产品销售数量同比增加所致。不过,由于去年氧化铝市场价格一路走低,该业务的均价同比下降15.2%,毛利率由35.4%下降至22.2%。

对此,管理层表示,由于集团业务实行“上下游产业链一体化”,氧化铝价格走低反而会降低中下游自用成本。因此集团业务受该行业周期波动影响有限。

同时,全球最大铝土矿生产国几内亚于今年3月透露,正在与矿商就控制投放市场的矿石数量展开讨论,以遏制原材料价格下滑的势头。消息流出后,氧化铝价格恢复至2700元以上。据了解,中国宏桥目前维持7~8个月的铝土矿库存,加上在途及港口储备,实际可用近一年。

在下游铝合金加工产品中,深加工产品收入约149.56亿元,较去年同期增加约4.0%,主要是由于其销售价格较去年同期有所增加所致。

对于全年需求,管理层预计,2026年国内电解铝均价或达到23000元/吨,较2025年全年实际均价(20600元/吨)存在超过2000元的上行空间。中国宏桥表示,未来将继续推进“铝电网一体化”战略,不断地增加清洁能源的使用比例。

26.26万

26.26万

26.53万

26.53万

9707

9707

1.79万

1.79万

1.47万

1.47万

1.17万

1.17万

1.46万

1.46万

1.53万

1.53万

1.46万

1.46万

1.97万

1.97万

1.65万

1.65万

1.03万

1.03万

1.33万

1.33万

1.46万

1.46万

7928

7928

1.2万

1.2万

1.24万

1.24万

1.35万

1.35万

8038

8038

7058

7058

723

723

430

430

347

347