文:林林

摘要 压铸模具生产作为技术密集型的工艺制造,近年增长速度高达25%。国产压铸模具总产量仅次于美国,跃居世界第二位。简要介绍了当前我国压铸模具的发展情况和行业特点,重点分析了目前压铸模具行业面临的机遇和挑战,提出“十三五”期间压铸模具行业积极应对贸易战及努力拓展“一带一路”国际贸易市场等关键点。

关键词 压铸模具;智能制造;转型升级

中国是制造业大国,在通往“制造业强国”的道路上,模具作为“工业之母”

已经和正在发生重大的推动作用。日常生活中的电子产品,以及高速发展的汽车行业,60%~90%的零部件都要依靠模具成型。模具制造水平的高低,已经成为衡量一国产品制造水平的重要标志,在很大程度上决定了产品的质量和研发能力。

然而,模具作为工业的中间产品或过渡产品,因其具有技术密集型、非标准、定制化的特点,使得模具工业企业的整体规模不大。从研究角度看,高校鲜有模具专业开设,因此对模具全行业和分类模具的整体发展研究也很少。一些研究者和行业协会整理并讲述了2000~2010年的模具整体发展情况和技术现状。本课题主要针对近年我国模具行业,尤其是压铸模具的行业特点和现状进行分析,并重点阐述了该行业所面临的机遇与挑战。

1、我国压铸模具行业现状

1.1模具行业整体现状

进入21世纪以来,我国模具行业发展强劲,国内压铸模具总产量仅次于美国,位居世界第2位,成为名副其实的压铸大国。中国模具工业协会统计,中国模具制造企业有 3 万余家,从业人员超过 100 万 人。2001年至今,我国模具行业销售额一直以年平均 10%以上的增长速度快速发展,见图1。至2017年,我国模具销售总额 1890 亿元 (人 民 币),为 2001 年的6倍。2013~2017年,我国模具总销售额的年均复合增长率达到6.1%,随着各项智能制造升级策略的推进,按5%的年均复合增长率保守估计,到2020年我国模具销售额将达到2188亿元。

1.2压铸模具行业发展概况

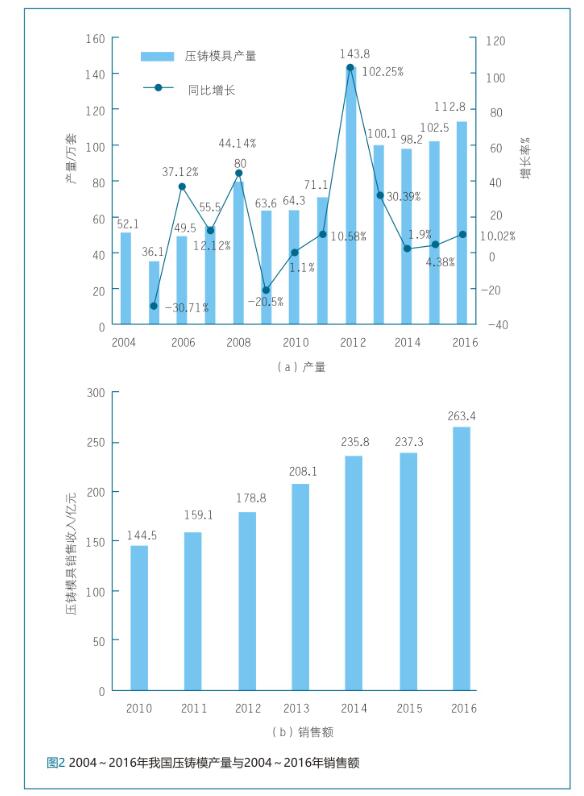

我国压铸模具企业快速发展起步于20世纪90年代初,主要以摩托车配件压铸模具为主,进入 21 世纪后,随着中国汽车工业的快速发展,国内部分龙头压铸模具企业加大了先进、大型装备及先进检测设备的投入,以生产汽车支架、离合器、油底壳、手动变速器等中型压铸模具为主,带动了全国压铸模具企业快速发展,模具制造水平及制造工艺大幅提升。目前,我国压铸件的产量居世界第1位,压铸模具开发周期、生产水平都有了显著提升,压铸模在产量和产值上仅次于冲压模及塑料模,不仅能满足国内大型、精密压铸模具的需要,还向欧美等传统压铸模具强国出口。2016年我国压铸模具行业销售收入为263.4亿元人民币,约占我国模具制造业总销售收入的 15%。图2 为2004~2016年我国压铸模具的产及 2010~2016 销售额,可以看出,2016年我国压铸模具产量较2004年翻了一番,尽管产量(套数)略有波动(甚至下降),但总体销售收入以9%的速度增长,表明压铸模具正在经历产业升级,往高端化、大型、精密方向发展。

1.3 压铸模具出口情况

21世纪初全球模具市场开启了新一轮增长,2005年全球模具市场规模 为681亿 美 元,2017 年已超过1300亿美元。当前,我国压铸模具出口主要集中在欧洲、北美、日本、韩国等地,个别企业出口模具量已占总产值70%以上。伴随着汽车工业的高速发展,与其相关的需求扩大了发达国家向我国压铸模具市场的采购,使中国迅速成为全球汽车压铸模具需求增长的新引擎,每年自用和出口压铸件超过500万t。图3为2012-2016年我国主要压铸模具进出口数量与金额,可以看出,我国出口模具的总数量远高于进口,但以销售收入计算的出口模具金额明显低于进口金额,说明我国整体出口模具的档次和价格仍较进口偏低。#p#分页标题#e#

1.4 压铸模具企业分布及特点

我国压铸模具的生产企业众多,生产厂家集中分布在沿海经济发达的省市。

浙江省宁波市北仑区的1700余家各类模具企业中 80% 生产压铸模具及 相关产品。2017年北仑压铸模具产量约占全国总产量50%以上,铸造业产值约686亿元;广东省的压铸模具生产主要在广州、深圳、东莞、佛山等地,华东地区的压铸模具生产主要在上海市和江苏省;其他地区压铸模具生产主要集中在吉林、辽宁、四川、重庆等汽车工业发达省份。与其他模具品种生产企业类似,压铸模具企业的规模都不是很大,人数一般不超过300人,年产值低于1亿元人民币。绝大部分模具厂家以生产中、小型模具为主,模具的档次为中低档,基本能满足国内市场需求。与国外相比,此类压铸模的平均价格是国外先进企业平均价格的1/2~2/3,寿命也只达其一半左右。模具产值主要是受生产效率制约,生产效率较高的企业人均生产率在30~50万元人民币。近日有报道日本仅180人的模具企业,年产值 10 个亿,人均年产值 282万元人民币,这从一个侧面反映了我国模具制造在管理上的差距。尽管我国压铸模具制作水平和能力有了很大提高,模具品质与先进工业国的差距逐步缩小,但高端压铸件由于技术制约、精益管理上效率低下,模具品质和售后服务的不健全,以及国内大型企业频频出手购买国外高端模具,都是导致上述贸易逆差的重要原因。

2、压铸模具行业面临的机遇

2.1“智能制造”产业政策引领压铸模具增长

自几年前“中国制造2025”的提出,到近段时间的“产业争先”政策,以“智能制造”为目标的制造业产业升级是政府推进经济发展的重要举措。模具高度定制化、非标准化、技术密集等特点使得模具行业成为本轮智能制造、产业提升的重点行业。国家和地方政府相继出台了针对智能制造企业的专项技改激励措施和资金支持。如何把握政策、用好政策,从工业3.0迈向4.0是模具行业的一次重大历史机遇。在越来越激烈的竞争中压铸模具行业即将迎来一次关键的优胜劣汰和重大的产业升级机会。

2.2汽车零部件市场助推压铸模具增长

压铸件的应用范围广泛,几乎涉及到所有工业领域,其中汽车零部件压铸件应用最多,发达国家与汽车相关的模具需求占模具总需求的40%以上。目前,我国与汽车相关的模具需求约占模具总需求的1/3,绝大部分压铸需求直接来自于汽车压铸件的需求。据测算,一台普通轿车需要的冲压、压铸模具为1000~1500套,占整车生产所需模具近1/2。当前,新能源汽车政策频繁出台,汽车升级换代周期缩短及产量的连年攀升为压铸模具企业带来了新的市场机遇。

2.3海外市场拓展带来新机遇

压铸模具行业是一个技术、资金相对密集的行业,同时也是一个技能人才、劳动力密集的行业,尽管国外对压铸模具的需求巨大,但是受到人力成本居高不下的影响,其压铸模具市场在竞争中呈现萎缩态势。伴随着我国压铸模具工艺装备、设计水平及制造水平的显著提高,国内部分高端模具厂商的产品质量已经能够达到发达国家的产品指标。同时,由于我国的劳动力成本仍然偏低,国产压铸模具在性价比上优势明显。在国内相对饱和的市场空间下,部分企业积极拓展海外市场,克服海外服务“售后”的痛点,力求将本土压铸模具市场拓展到欧洲、东南亚及“一带一路”国家,为企业赢得了稳定的订单、更广阔的市场和新的发展机遇。

3、压铸模具行业面临的挑战

3.1模具技术人才供不应求

目前我国大学与职业教育人才培养结构性失调,培养模式与制造业发展实际脱节,培养体系缺乏开放性,与政府相继出台的各项智能制造发展战略不相适应。

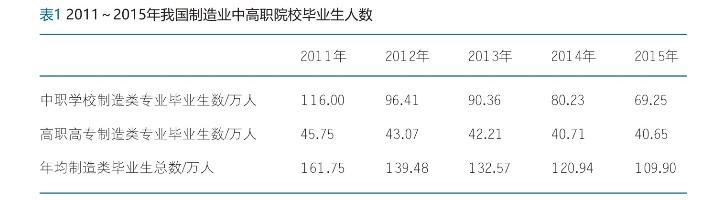

依据发达国家制造业从业人员构成的变化数据,预计到2025年,我国制造业从业人数约为1.3亿人,技能型从业者人数约为8000万,保守估计制造业技能型从业者每年需增加300万人。职业技术院校是向制造业输送人才的主要途径之一,表1为2011~2015年我国高职制造类专业毕业生人数。可以看出,2011~2015年我国高职毕业生人数持续下降,人才缺口逐渐拉大。#p#分页标题#e#

可以预见,未来若干年我国模具行业面临人才缺失的情况会更加严重,也会成为继技术和资金外模具企业面临的最严峻的挑战。

3.2压铸模具的材料、技术、管理等方面的缺陷

目前我国中低端压铸模具市场供应相对饱和,竞争较为激烈,而高端市场的自给率仍偏低。部分国内领先的压铸模具企业,通过引进先进的技术和设备,加强技术研发和生产创新,实现了部分高端汽车压铸模具设计与制造的国产化,但仍然受制于以下几个因素。

(1)原材料

目前国产的压铸模具常用 H13钢材品质和稳定性仍有待提高,不少制造精度要求高、使用寿命长的出口模具均需选择高品质的进口钢材。由于进口钢材价格较高,很大程度上影响到模具的最终价格和竞争力。

(2)制造技术的提升

压铸模具的品质提高很大程度上依赖于新技术、新工艺的使用。五轴高速加工 中心、三坐标测量仪、慢走丝线切割机床、大型合模机等工艺设备广泛运用,先进制造技术不断地被尝试和推广,加快了行业内产业升级。但因绝大多数企业规模所限,新技术和工艺消化需要时间,国内模具行业标准化程度不高,压铸模具的制造总体来说与发达工业国家差距较大,复杂模具以复制模为主,自主创新较少。

(3)精益管理的缺陷

我国压铸模具企业很多都集中在作坊式的小工厂,缺乏对现代企业管理制度的 学习。企业成长起来以后管理的理念没有更新换代,而模具企业的用人成几何式增长,管理落后、效率低下的弊端显露无疑,直接导致竞争力不足。

3.3减污、节能、降耗的环保要求日益提高

常用的压铸工艺有热室压铸和冷室压铸。冷室压铸以液态金属为原料,喷射进入模具压铸成型,模具壁由循环冷却水冷却。在压铸生产过程中,会产生压铸废气、铝熔炉的烟气、铝铸件精加工产生的油雾及烟尘,这些废气、烟尘和废水中含有各种金属或非金属氧化物,同时还可能含有有害物质,如收集不当都会对环境产生污染。2017年至今的全国污染普查就关停整改了大量的压铸模具环评不合格的小型工厂。可以预计,“十三五”发展规划下,压铸模具行业将直接要求“产业升级+绿色环保”的发展模式。由于压铸行业环保资金投入大,且部分压铸企业前期对环保问题不太重视,初次投入时不彻底,而国家环评要求不断提高,整改工作将给相应的生产企业带来时间、生产、资金等各方面重复投入的成本压力。

3.4中美贸易战对压铸模具出口的影响

自2018年4月美国公布的对中国1333项税号产品、价值500亿美元的商品加征25%的额外关税,2018年7 月美国两次提出对2000 亿美元中国商品加征10%额外关税的商品清单,并已在2018年9月执行,该税率到2019年升至25%。根据关税加征清单产品目录,美国对中国加征关税的模具产品税号共14个,几乎占据82%以上的中国出口美国模具商品类别。仅就目前来说,中美贸易战刚刚开始,由于美元兑人民币汇率2018年以来上升了近10%,大部分压铸企业受影响不大。但如果中美贸易战进一步扩大,则会波及上下游其他行业,25%的成本提高对主要针对美国出口合作的压铸模具企业无异于灭顶之灾。当前,在中美“新冷战”的客观环境下,不能排除争端进一步升级的可能,被迫驱使国内具有出口实力的压铸厂商及时调整策略,拓展除美国以外的欧洲、东南亚及“一带一路”沿线市场。

4、总结与展望

模具制造业支撑着我国制造业产品的优化与升级,模具作为工业产业链高度集成的重要环节,必将继续助推我国制造业的进一步提升。展望“十三五”,模具产业发展和模具相关研究将更多地关注以下几个问题。

(1)我国正从“制造业大国”迈向“制造业强国”,未来的模具制造业将呈现出更多的技术交叉融合、产品关联度高等新型业态,模具行业将迎来数字化、自动化、智能化的全面提升,并带动制造业产业链上其他节点的效能变革。#p#分页标题#e#

(2)由于人口红利消失,具备创新能力和集成能力的模具人才的缺口将在相当一段时间里长期存在,并成为制约我国模具行业发展的重要原因。为弥补高等院校的技能人才不足,更多的“企业大学”将会设立,市场将驱使企业更加主动地培训一线人才,并更多地参与校企合作的人才培养实践。

(3)受国内产能过剩的影响,凭借劳动力和技术的比较优势,模具行业的出口形势向好,已经发展起来的中型模具企业会坚持“走出去”的步伐。尽管我国对美国的模具出口急剧萎缩,对东南亚及“一带一路”沿线国家的模具出口会持续加大,模具行业会在开放发展中成长为名副其实的中国高端智

27.92万

27.92万