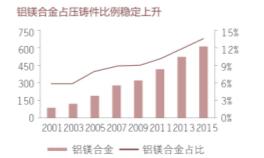

铝合金凭借其相对简单的工艺、丰富的材料来源以及较低的成本在市场上具有广泛的用前景。随着汽车市场的发展及大气污染的愈加严重,汽车轻量化推行力度持续增加,以铝镁合金为代表的轻质材料发展向好。数据显示,铝镁合金占压铸件总比例稳步增加,2015 年达到 13.4%。未来受益于汽车轻量化,铝合金需求预期将持续增加。

1、环境政策倒逼汽车轻量化,产业政策支持车用铝合金

环境政策压力倒逼汽车轻量化。自 20 世纪末以后,随着全球变暖现象日益突出,各国政府与组织频频控制温室气体排放。各国节能减排法规纷纷出台,全球汽车制造业为降低油耗纷纷将汽车轻量化作为首选,轻量化重要途径是采用铝合金。

政策支持车用铝合金发展,鼓励汽车轻量化。近几年国家不断出台鼓励铝合金汽车产业化发展,支持汽车轻量化。尤其是 2016 年 6 月,国务院办公厅发布了《国务院办公厅关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》明确提出“着力发展乘用车铝合金板”,未来铝合金板行业发展前景较好。

2、节能减排加速进入步入轻量化时代

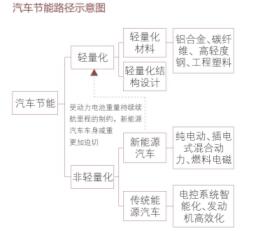

节能减排有两个重要途径,其中之一是传统汽车轻量化,通过减轻汽车重要减少油耗,从而减轻污染;另外一种方式是通过采用新能源解决汽车尾气问题,新能源汽车受到关注。 而铝合金凭借其高强度、可循环性、耐腐蚀、密度低等优质性能成为汽车减重首选材料,铝材在汽车上的使用量将快速增长,汽车用铝进入黄金期。

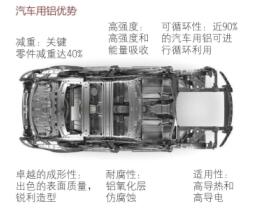

普通汽车轻量化,加快用铝需求。 数据显示,汽车尾气污染逐渐成为大气污染的主要原因,轻量化成为目前汽车主要的减排方式之一,欧洲铝业协会研究显示汽车每减重 100 公斤,油耗降低 0.4 升/百公里,二氧化碳排放可减少 1公斤。另外,铝在汽车关键部位零部件可减重达到 40%,相比镁合金及碳纤维,铝合金相对较为经济。目前捷豹、奥迪等国外汽车生产厂商纷纷采用全铝车身。

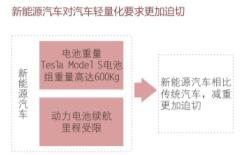

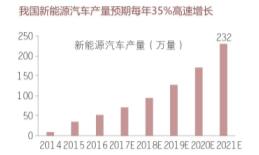

新能源汽车对铝合金需求更加迫切,新能源汽车产量激增加快用铝需求 。 随着新能源汽车的快速发展,以特斯拉为代表的新能源汽车受到消费者热捧。与传统汽车不同,采用电池作为动力来驱动汽车运行,受动力电池重量、动力电池续航里程的制约,车身减重要比传统汽车更为迫切;传统金属材料不能胜任新能源汽车,而铝合金是最优的选择。在政府不断出台补贴政策以及新能源汽车 500 万辆保有量的政策目标预期之下,预计每年保持大约 35%的年复合增速,2020 年新增 192 万辆,新能源汽车产量激增将进一步加快汽车用铝市场的发展。

3、轻量化发展成趋势,增加用铝需求

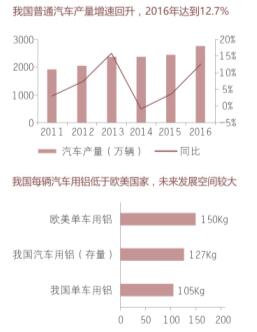

对比欧美市场,我国普通汽车用铝仍有很大的提升空间。目前中国汽车平均用铝量为 105Kg/辆,明显低于欧美140——150Kg/辆的现有水平,而且欧美单车用铝量还将进一步提升至 300Kg/辆。如果按照 150Kg/辆计算,预期 2021 年国内汽车用铝估计达到 521 万吨。

新能源汽车行业对铝制汽车部件的需求增长迅猛。 据数据显示,2016 年我国生产新能源汽车51.7 万辆,同比增加 52%,汽车销量占比 1.84%,所占市场绝对比例仍较小。在政府不断出台补贴政策的情况下,预计在 2021 年前新能源汽车产量将会保持大约 35%的年复合增速,2021 年将达到 232 万辆。#p#分页标题#e#

随着新能源汽车的快速发展,以特斯拉为代表的新能源汽车受到消费者热捧。与传统汽车不同,采用电池作为动力来驱动汽车运行,受动力电池重量、动力电池续航里程的制约,车身减重要比传统汽车迫切;传统金属材料不能胜任新能源汽车,而铝合金是最优的选择。资料显示,在构成新能源汽车的 2 万多个零件中,约有 86%为金属材料。以Tesla Model S 为例,汽车净重 2108kg,可以通过使用轻金属来减轻汽车自重,假设汽车铝化率达到 30%以上,预期每辆新能源汽车用铝量 630Kg,预期 2021年国内新能源汽车用铝约 146 万吨。

目前汽车市场进一步回升,我们预测普通汽车用铝 2021 年将达到 520 万吨;新能源汽车用铝有较大幅度的上涨,预期 2021 年达到 146 万吨; 未来五年,总体汽车用铝量平稳上涨,预期 2021 年达到 667 万吨,汽车用铝需求爆发。

28.07万

28.07万