文:上海电力大学赵文华、杨太华

摘要:新能源汽车是指不使用化石燃料而是使用新型能源(如电能、氢能等)作为动力来源的汽车,在动力控制和驱动方面都有不同的先进性能,而且结构也有很多创新设计。基于创新结构设计,目前研究的热点是一体化铸造,即将后车架所有钢性子零件变成一体化的铸造铝合金,既可以减轻重量,还可以减少装配工时,但是这种工艺需要很大的压铸机,一次性投入大量的资金。本文采用作业成本法即ABC法来对一体化铸造的成本进行分析。

关键词:新能源汽车;后车架结构;一体化铸造;作业成本

1、序 言

近年来,我国新能源汽车销量越来越高,每年都呈两位数增长。新能源汽车制造首要任务就是对汽车整体进行轻量化设计,降低能耗。在设计过程中,工作人员必须严格按照汽车的实际情况、国家相应的规章制度和准则进行,以确保新能源汽车轻量化设计的实施,进一步提升新能源汽车自身的耐久性和安全性。同时,还要尽量选择新型更为轻质的材料,以提升新能源汽车的整体性能,实现我国新能源汽车节能耗能的最低标准,有效促进我国新能源汽车的发展。为此,各家汽车公司都在对新能源汽车的结构进行重新设计,同时也需要对最优结构、最优装配、最优成本进行研究分析。

汽车模块化平台有利于节约成本、管控质量、提升效率,是未来车企竞争的核心能力之一。底盘不仅是汽车平台化、模块化中最重要的系统,而且由于底盘与悬架、制动等机构紧密相关,同一整车平台有着高度标准化的制动、悬架系统,因此也是汽车零部件中平台化、模块化特征最明显的部分。一体化铸造便可以实现模块化生产。

2、一体化铸造

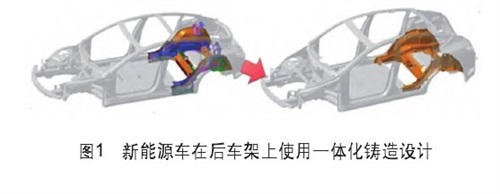

传统汽车生产的四大工艺均是冲压、焊接、喷涂、装配,后车架为钢铁材质:第一步将钢板冲压成小零件,然后把子零件焊接成总成件,最后装配。一体铸造工艺,是把冲压改为铸造,原材料由钢材改为铝合金;可以直接铸造出一个大型零件,不使用焊接而使用螺栓联接。这就大大减少了冲压、焊接及装配的时间,应用一体铸造技术,原有汽车工业制造体系的四大工艺将简化为三大工艺。传统后车架由70~80个零件冲压、焊接及装配而成,一体化铸造则是一个大型零件,制造总时间从2~3h缩短至1.5~2min,其中螺钉、螺母装配过程更是减少了50台机器人,这样同时缩短生产线,节省30%占地面积。人工方面,焊装车间要配20~50名工人,但是一体化铸造车间只需要8~15名工人。另外,大型铝合金零部件让回收再利用变得更加简单高效:如果铝合金零件在生产过程中存在严重缺陷或报废,可以直接回收再去熔炼成铝液,然后进行铸造,材料不容易浪费,而废钢则很难做到这样。也就是说,一体化铸造在零部件的整合上有多方面的优势,可以使车身达到轻量化,减少工人数量和装配机器人,提高效率,缩短供应链和整车的制造时间。新能源车在后车架上使用一体化铸造设计如图1所示。

3、作业成本法概况

作业成本法是从A B C成本法翻译而来,即Activity-Based Costing Analysis。作业成本法是一种以成本动因理论为基础,对“作业”这一间接过程发生的成本进行核算的方法。作业成本法的指导思想是:“成本对象消耗作业,作业消耗资源”。成本动因即为成本变动的原因,包括资源动因和作业动因,是作业耗用资源的依据。作业可以简单地理解成企业为生产产品所做出的一系列流程或活动。该方法原理主要是以作业为中间媒介,构成产品对作业的消耗、作业对资源的消耗,然后资源通过资源动因和作业动因构成成本。作业成本法可以提供准确、完整的成本信息,用以更好地反映企业经营状况。作业成本法主要关注生产运作过程,加强运作管理,关注具体活动及相应的成本,同时强化基于活动的成本管理。因此具体到某个作业或者工序就需要了解相对应的工作内容、成本驱动因子等。

作业成本法的优点:第一,企业成本管理水平得到改善。通常企业使用计划成本法,但根据上年实际指标制定的计划成本不一定适用于当年的成本生产情况,并且计划成本法不能在当下准确地反映相关产品成本,从而不利于企业及时进行地的促进了企业产品成本管理的实现,有利于企业提升成本管理质量,提高市场竞争力。第二,有利于提升利润。通过作业成本管理,消除生产环节中不增值的作业,使得生产流程得到进一步优化,所生产产品的质量与产量得以提高,产品供应体系变得更为高效,以达到进一步提升企业盈利空间的目的。

4、成本分析

由于一体化铸造的成本驱动因子就是铸造,后车架需要使用7000t(70MN)的压铸机。本文用国产7000t压铸机来做分析。首先是固定成本:机器一次性投资、安装费。按照汽车行业的普遍规则,固定成本10年进行折旧;维修费则按固定资产原值的2%进行计算。其次是人工费,按标准配备8名工人,6人是一线工人,按人均工资为8万元/年计;1人是班组长,1人是机修人员,按人均工资为12万元/年计,均包含相应的“五险一金”的费用。财务管理费用,如项目运行期间所产生的办公费、保险费、咨询费,以及管理人员、销售人员工资等均计入管理费用;财务费用为所需支付的长期贷款利息及流动资金贷款利息等。压铸机每年的固定成本见表1。

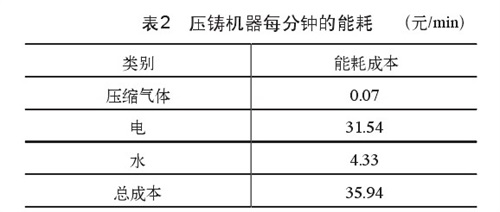

根据作业成本法的指导思想是:“成本对象消耗作业,作业消耗资源”,因此还需计算消耗的资源,如水、电、气等,也就是能耗成本(变动成本)。依据以上观点,核算能耗成本。压铸机器每分钟的能耗见表2。

将固定成本和变动成本综合起来考虑,就可以得出压铸机每分钟的所有费用。压铸成本明细见表3。

这里需要说明的是,机器折旧:按照10年来折旧,残值5%,每年按照250个工作日来算,每天2班,每班10h(运营时间),一年总的生产时间就是5000h。通常一个后车架铸造所需的生产节拍是120s,需要2个工人操作这台压铸机,其工资是0.83元/m i n。假设这个零件在一级供应商生产,通常供应商在报价给主机厂(汽车公司)时,还需要加上10%的管理费用,利润依据不同供应商制定的原则,通常是10%~15%。假设按照15%的利润率,可以得出压铸成本。

现假设该零件35kg,查询铝A356的原材料价格2022年6~8月的均价为17.74元/kg(不含税价),根据铝生产时会损耗5%,另外还需给3%的管理费,因此原材料核算公式 35×17.74×1.05×1.03元 =671.5元。

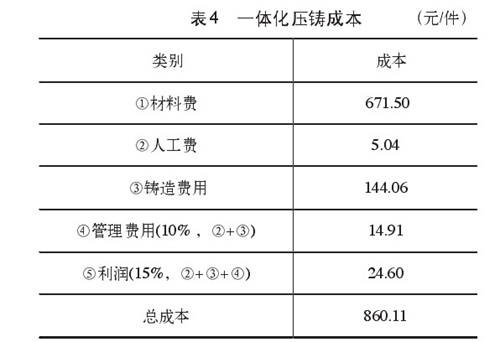

将上述材料费用、工人费用(3个人)、压铸机的固定和能耗成本、财务管理费用以及利润加一起,可以得出一体化铸造的成本。一体化压铸成本见表4。

通过收集整理固定成本及能耗成本,按照作业成本法的定义,搭建成本模型就可以快速得出一体化铸造的费用,给企业提供一个重要的成本管理依据,让相关营销人员在对外报价时有很清晰的成本数字,同时更为重要的是作业成本也为生产管理人员以及成本管理团队都供了很好施策方向:先识别作业成本形成原因及核心影响要素,然后制定各项节约成本措施。通常来说包括三类:一是作业消除,如某项作业(工位或工序)成本很高,那么可以考虑将这个作业内容取消;二是作业选择,如通过比较某几项作业(工位或工序)的人工或节拍,可以考虑选择使用人工少或节拍短的作业,这样可以达到降低成本的目标;三是作业优化,即将作业内容调整的更为完善、效率更高,次品率降低甚至没有。从上述模型可以看出,如果要降低成本,那么可以选择降低生产节拍、提高生产效率;可以提高折旧年限,如每周六设备可以再运转一天,则折旧摊销就更低;降低能耗,如控制好压铸加热时间、恒温时间长一点,或利用峰谷时期开足运力生产。上述措施均可为公司的精益生产和利益最大化指明方向。

5、结论与展望

新能源汽车的兴起带动了相关配套产业的发展,一体化铸造正是在这种情况下应运而生,但也为企业成本管理提出了新的要求和挑战。作者用作业成本法对一体化铸造的成本构成进行了深入研究,以下是对主要工作内容与研究成果的回顾总结。

1)本文研究作业成本法相关概念、基本原理、核算流程,分析一体化铸造的成本动因,收集了相关数据,并搭建成本模型,可以很清晰地了解成本的构成明细,并结合企业实际生产特点和成本动因,提出降低成本的优化方案,帮助企业制定更科学的决策,以实现精益化生产和最大利润化。

2)虽然在收集数据时力求符合工厂的实际生产情况,但实际成本数据与作业划分还不能完全匹配。作业成本法需要根据企业自身经营管理特点,梳理生产制造基本流程,并在此基础上对作业构成进行划分与归类。作业成本法的熟练运用仍需要一定时间,需要依赖更加完善的制度环境、更加健全的信息系统以及更先进的成本管理意识。对于作业成本法而言,它是一种新型的成本管理方法,如果将这种方法推广应用,而且反复实践,就可以使成本管理更加合理平顺,企业一定会有更强的竞争力。

25.92万

25.92万

26.17万

26.17万

9650

9650

1.78万

1.78万

1.46万

1.46万

1.17万

1.17万

1.45万

1.45万

1.52万

1.52万

1.45万

1.45万

1.96万

1.96万

1.64万

1.64万

1.03万

1.03万

1.32万

1.32万

1.44万

1.44万

7802

7802

1.19万

1.19万

1.23万

1.23万

1.34万

1.34万

7944

7944

6954

6954

623

623

320

320

258

258